Was habe Altersvorsorge und Inflation gemeinsam?

Beides beschäftigt uns gerade sehr!

Und warum das auch für Sie jetzt gerade sehr wichtig ist, erfahren Sie hier.

Fangen wir mit der Altersvorsorge an.

Viele Menschen antworten auf die Frage „wieviel Rente hätten Sie denn gerne“ mit „so um die 2.000€ wären super. Dann könnte ich in meiner Wohnung wohnen bleiben, meine Versicherungen weiterbezahlen und hätte ein bisschen Geld für gutes Essen und Ausflüge mit meinen Enkelkindern!“

So weit, so nachvollziehbar. Leider ist die Wahrscheinlichkeit, 2.000€ staatliche Rente zu bekommen, verschwindend gering.

Warum?

Wovon die monatliche Rente abhängt

Zunächst einmal zeigen wir Ihnen, wie die Rente berechnet wird. Es gibt in diesem Zusammenhang immer noch Unterschiede zwischen Ost- und Westdeutschland. Um die Erklärungen zu vereinfachen, konzentrieren wir uns im Folgenden ausschließlich auf die Werte im Westen.

Die Höhe der monatlichen Rentenzahlungen hängt davon ab, wie viele Rentenpunkte gesammelt worden sind. Je mehr Sie verdienen, desto mehr Rentenpunkte können Sie sammeln.

Die Anzahl der Rentenpunkte, die gesammelt werden, hängt ab von:

– Ihrem Bruttogehalt

– dem bundesdeutschen Durchschnittsgehalt

Wer in Deutschland genau das Durchschnittsgehalt verdient, sammelt jedes Jahr einen Rentenpunkt. Verdient man hingegen halb so viel, sammelt man einen halben Rentenpunkt.

Ein vollzeitbeschäftigte*r Arbeitnehmer*in verdiente laut statistischem Bundesamt im vergangenen Jahr durchschnittlich 3.461,75 im Monat. Das sind 41.541€ pro Jahr – ohne Sonderzahlungen wie Urlaubs-, Weihnachtsgeld oder sonstige Prämien oder Hilfen.

Für das Jahr 2022 hat die Bundesregierung das Durchschnittsgehalt auf 38.901€ festgelegt – Sie bekommen also für weniger Verdienst die gleichen Rentenpunkte. (Quelle: bundesregierung.de)

Verdienen Sie das jeweilige Durchschnittsgehalt über mindesten 40 Jahre, würde es für eine Rente von 2002,71€ reichen. Allerdings ist das ein Bruttobetrag – von diesem werden noch Steuern und Sozialabgaben abgezogen, bevor dann die Nettorente ausbezahlt wird.

Verdienen Sie aber weniger – und sei es auch nur zeitweise – müssen Sie entweder länger arbeiten oder sich mit einer geringeren Rente zufrieden geben.

Wie viel bekommt man für einen Rentenpunkt?

Sind Sie nun im Rentenalter, bekommen Sie für jeden Rentenpunkt 36,02€ pro Monat an gesetzlicher Rente ausbezahlt. Im Osten sind es 35,52€. Dieser sogenannte „Rentenwert“ wird jedes Jahr an die Entwicklung des Durchschnittsgehaltes angepasst. Wird in den Nachrichten von einer Rentenerhöhung gesprochen, ist das der Wert, der angepasst wird. |

Wie sähe die Rechnung aus, wenn man ein besonders hohes Gehalt bekommt? Hier gibt es eine Obergrenze, die sogenannte Beitragsbemessungsgrenze. Wer mehr als 84.600€ (West) pro Jahr verdient (dies entspricht 7.050€ pro Monat), kann ab dieser Grenze keine weiteren Rentenpunkte sammeln. Dieser Betrag entspricht in etwa dem doppelten Durchschnittsgehalt. Das bedeutet, man kann pro Jahr aktuell maximal 2 Rentenpunkte sammeln.

Wenn man 35 Jahre arbeitet, kann man folglich maximal um die 70 Rentenpunkte (je nach Durchschnittsgehalt pro Jahr, im Jahr 2022 2,2 Rentenpunkte) ansparen und hätte dann eine Bruttorente von 2.560€. Arbeiten Sie 40 Jahre, kommen maximal um die 80 Rentenpunkte zusammen und Sie bekommen monatlich 2.926€.

Hört sich gut an? Wohlgemerkt – Sie müssen dafür 40 Jahre lang über der Beitragsbemessungsgrenze verdient haben….

Das ist sicherlich nicht für viele von Ihnen realistisch.

Wie viel muss ich für meine Rente verdienen

Nachdem geklärt ist, wie die Rente berechnet wird und wie viele Rentenpunkte man maximal sammeln kann, können wir das Ganze umdrehen: Wie viel müssen Sie überhaupt verdienen, um Ihre Wunschrente zu bekommen? Wir rechnen das einmal für 1.000€, 1.500€ und 2.000€ Rente aus.

Schritt 1: Bruttorente ausrechnen

Die Wunschrente von 1.000€, 1.500€ oder 2.000€ soll natürlich netto auf Ihrem Konto ankommen. Brutto muss man also etwas mehr Rente bekommen, um diese Beträge zu erreichen. Zwar ist die steuerliche Situation immer sehr individuell, doch für eine alleinstehende Person ohne Kinder in Steuerklasse I kommen in etwa diese Beträge dabei raus:

Wunschrente netto | Wunschrente brutto |

1.000,00 € | 1.110,84€ |

1.500,00 € | 1.827,84€ |

2.000,00 € | 2.590,52€ |

Schritt 2: Anzahl der Rentenpunkte

Aus den Bruttobeträgen können wir nun ausrechnen, wie viele Rentenpunkte man dafür sammeln muss. Die Anzahl der Rentenpunkte erhält man, wenn man die Wunschrente (brutto) durch den Rentenwert teilt.

Wunschrente netto | Rentenpunkte West | |

1.000,00 € | 30,8 | |

1.500,00 € | 50,7 | |

2.000,00 € | 72,9 |

Bei einer Wunschrente von 2.000€ bedeutet das, dass man 72,9 Rentenpunkte sammeln muss. Arbeitet man insgesamt 35 Jahre, kann man jedoch nur maximal 71,1 Punkte sammeln. Diese Wunschrente kann man dann also nie erreichen. Arbeitet man hingegen 40 Jahre, ist diese Rente erreichbar.

Schritt 3: Wie viel man für die Rente verdienen muss

Zu guter Letzt rechnen wir aus, wie viel man im Durchschnitt verdienen muss, um auf die richtige Anzahl der Rentenpunkte zu kommen. Wenn man 35 Jahre arbeitet, ergeben sich daraus die folgenden Bruttomonatsgehälter:

Wunschrente netto | Bruttogehalt/Monat West | |

1.000,00 € | 3.167,81 € | |

1.500,00 € | 5.212,49 € | |

2.000,00 € | (7.387,44 €) |

Die Wunschrente von 2.000€ ist wie bereits erläutert wegen der Beitragsbemessungsgrenze durch 35 Jahre Arbeit nicht zu erreichen. Die Bruttogehälter pro Monat sind hier also nur theoretischer Natur.

Arbeitet man hingegen 40 Jahre, muss man entsprechend weniger verdienen, um die drei Wunschrenten zu erreichen.

Wunschrente netto | Bruttogehalt/Monat West | |

1.000,00 € | 2.771,83 € | |

1.500,00 € | 4.560,93 € | |

2.000,00 € | 6.464,01 € |

Fazit

Um eine großzügige gesetzliche Rente zu erhalten, muss man verhältnismäßig viel verdienen. Und zwar über die gesamte Zeit der Erwerbstätigkeit hinweg. Um eine Nettorente von 2.000€ zu erreichen, müsste man im Durchschnitt über 40 Jahre ca. 6.500€ brutto im Monat verdienen. Als Durchschnittsverdiener wird man daher eine solche Rente aller Wahrscheinlichkeit nach niemals erreichen. Die gesetzliche Rente sollte lediglich als eine hilfreiche Säule bei der Altersvorsorge betrachtet werden.

Daher ist es wichtig, neben der gesetzlichen Rente auch privat vorzusorgen und ein Vermögen anzusparen.

Das sagen wir unseren Kunden schon seit langem – und immer wieder!

Und jetzt kommt die Inflation in`s Spiel.

Also die Notwendigkeit der privaten Altersvorsorge haben wir jetzt hinreichend geklärt.

Wie viel Sie zusätzlich zur gesetzlichen Rente im Monat zur Verfügung haben wollen, klären wir in einem Gespräch gemeinsam.

Was aber besonders wichtig ist: egal, wie viel Sie im Monat an Raten für die private Altersvorsorge zahlen, Sie müssen die Inflation berücksichtigen, damit Ihr Geld nicht über den Ansparzeitraum an Kaufkraft verliert.

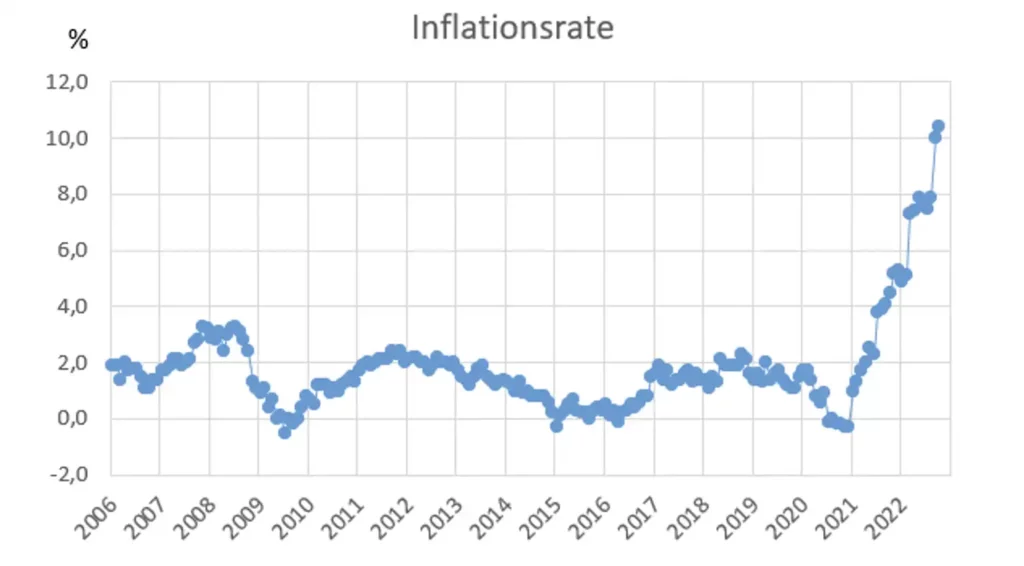

Das war in den vergangenen Jahren eher kein Problem. Eine Inflationsrate von um die 2 Prozent ließ sich bei der jährlichen Anpassung unserer Altersvorsorgeanlagen relativ entspannt kalkulieren und hat auch die monatliche Rate für unsere Kunden nicht wirklich stark nach oben verändert.

Das sieht bei einer Inflationsrate von aktuellen 10,4 Prozenten ganz anders aus.

Faktisch bedeutet das, dass Ihr Geld in diesem Jahr über 10 Prozent weniger wert ist. Das Tückische an der Sache ist – Sie sehen es nicht! Die 1.000€ auf dem Konto sind immer noch die 1.000€. Sie merken es erst, wenn Sie damit einkaufen gehen… und nur noch Waren im Wert von 900€ dafür bekommen.

Im Rahmen der Altersvorsorge dauert es aber Jahre – teilweise auch Jahrzehnte – bis Sie Ihr Geld ausgeben. Damit Sie dann keine böse Überraschung erleben, ist es wichtig, immer wieder zu schauen, dass die Inflation entsprechend berücksichtigt wird.

Experten gehen davon aus, dass die Inflationsrate im nächsten Jahr nur unwesentlich sinkt.

Umso wichtiger, genau JETZT etwas dagegen zu tun.

Sprechen Sie uns an – wir beraten Sie umfassend!