Lebens– und Rentenversicherungen sind noch immer die Standardprodukte der privaten Altersvorsorge in Deutschland. Laut Gesamtverband der Deutschen Versicherungswirtschaft (GDV) wurden im Jahr 2021 noch knapp 2,9 Millionen kapitalbildende Verträge neu abgeschlossen. Neben 1,5 Millionen Mischverträgen waren davon rund 600.000 fondsgebundene Lebens– oder Rentenversicherungen und immerhin auch noch etwa 700.000 klassische Verträge. Berater präsentieren diese gerne als langfristige und sichere Lösungen für die Altersvorsorge. Von der steuerlich absetzbaren Basis-(Rürüp)Rente über die Fonds gebundene Rente mit Garantie und die Index-Rente, mit der man angeblich nie Geld verlieren kann, bis zur innovativen britischen Rentenversicherung mit Höchstands-Garantie.

Ein Grund für den erfolgreichen Verkauf dieser Art von Versicherungen sind hohe Gewinne für die Versicherer und hohe Provisionen für die Vermittler. Gut Verdienende werden gerne mit den steuerlichen Vorteilen einer solchen Versicherungslösung überzeugt. Denn – wer möchte nicht gerne Steuern sparen?

Jede/r kennt jemanden, der einen oder mehrere solcher Verträge abgeschlossen hat. Aber jede/r kennt auch jemanden im Bekanntenkreis, der/die einen solchen Vertrag mit Verlust gekündigt hat.

Deswegen:

Lebens- und Rentenversicherungen sollten Sie kritisch sehen!

Regelmäßig bemängeln Verbraucherschützer wie der Bund der Versicherten (BdV) oder die Verbraucherzentralen, dass die Beteiligung der Versicherten an den Gewinnen, die die Lebensversicherer erwirtschaften, nicht transparent sei. Die Versicherungswirtschaft dementiert diese Vorwürfe und wirft der Gegenseite Falschaussagen vor.

Fakt ist aber, dass aufgrund der seit Jahren niedrigen Zinsen Lebensversicherungen immer unrentabler werden. Die Zahlen sprechen also gegen den Neuabschluss einer Renten- oder Lebensversicherung. Und das hat auch Konsequenzen: Mehr als jeder vierte Versicherte möchte oder kann kein Geld mehr in den Vertrag einzahlen und hat seine Lebensversicherung laut Map-Report des Analysehauses Franke und Bornberg deshalb beitragsfrei gestellt.

Die kapitalbildende Lebensversicherung

Klassische Lebens- und Rentenversicherungen sind eigentlich langfristige Sparprodukte, die meistens der Altersvorsorge dienen. Die Lebensversicherung beinhaltet immer auch einen Todesfallschutz – die Familie bekommt also Geld, sollte der Versicherte vor Ablauf sterben. Bei der Rentenversicherung kann dieser Schutz zusätzlich abgeschlossen werden. Während eine Lebensversicherung das Geld bei Ablauf auf einen Schlag ausbezahlt, gibt es das Geld bei einer Rentenversicherung typischerweise als lebenslange Rente.

Es gibt noch weitere Formen der Lebensversicherung, wie sogenannte fondsgebundene Lebens– und Rentenversicherungen, bei denen das Geld ganz oder teilweise in Investmentfonds angelegt wird. Wir raten von den meisten Produkten dieser Art aufgrund der hohen Kosten ab. Eine neuere Variante sind Indexpolicen.

Auch Berufsunfähigkeits– und Risikolebensversicherungen zählen im weiteren Sinn zu den Lebensversicherungen. Bei diesen handelt es sich aber um sinnvolle Versicherungsprodukte, die wir grundsätzlich empfehlen.

Das Problem mit dem Garantiezins

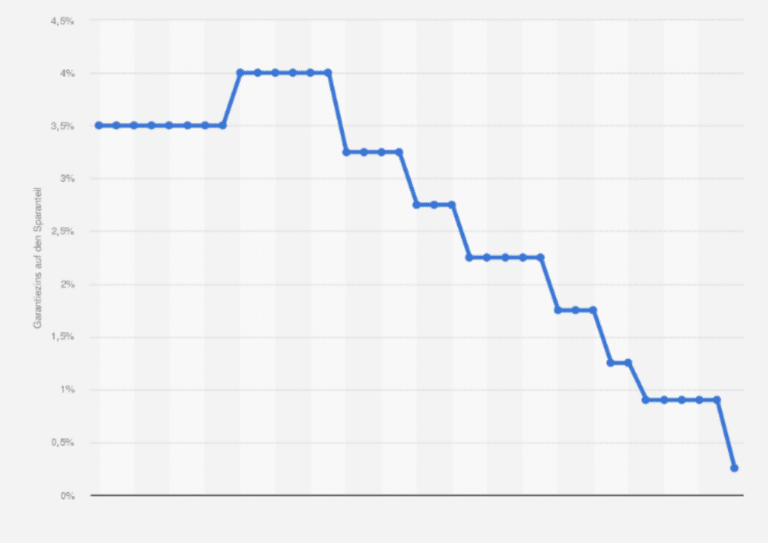

Ein Verkaufsargument der Versicherungswirtschaft ist die Sicherheit der klassischen Lebens- und Rentenversicherungen. Jede Lebens- oder Rentenversicherung hat ab Vertragsabschluss einen Garantiezins, der bis zum Vertragsende unverändert bestehen bleibt. Damit garantiert die Versicherung beim Abschluss also einen Wert, den das Guthaben erreichen soll. Der Garantiezins, der eigentlich Höchstrechnungszins heißt, ist von der Politik gedeckelt. Seit Jahren befindet er sich im Sinkflug und beträgt 2022 nur noch 0,25 Prozent.

Die Versicherungsbranche hatte die Absenkung schon lange gefordert. Denn dadurch verringern sich die garantierten Renten, die Versicherer ihren Kunden zum Ende der Vertragslaufzeit versprechen müssen. Mit niedrigeren Garantiewerten lassen sich neue Verträge dann zwar schlechter verkaufen, doch schon den vorherigen Rechnungszins von 0,9 Prozent konnte die Versicherer im Niedrigzinsumfeld – nach Abzug der häufig hohen Vertragskosten – kaum noch erwirtschaften.

Die erneute Senkung des Höchstrechnungszinses sorgt dafür, dass klassische Verträge noch unattraktiver werden. Die folgende Grafik belegt die Entwicklung:

Ein weiterer Nachteil dieser Garantieverzinsung ist, dass sie nicht für den gesamten Beitrag gilt, den ein Versicherter bezahlt. Stattdessen verzinst die Versicherung nur den Sparanteil mit dem Garantiezins. Und der Sparanteil ist der übrig gebliebene Anteil, nachdem vom gesamten Beitrag die Abschlussprovision sowie Kosten für Verwaltung und Todesfallleistung abgezogen worden sind.

Das Problem mit den Kosten

Da zahlt man jahrelang in einen Versicherungsvertrag ein und stellt nach vielen Jahren fest, dass noch nicht einmal das einbezahlte Geld vorhanden ist. Der Grund: hohe Vertragskosten.

Allein die Abschlussprovision betrug in den vergangenen Jahren bei einem 30 Jahre laufenden Vertrag mit 100 Euro Monatsbeitrag durchschnittlich 1.440 Euro, verteilt auf fünf Jahre. Auf Druck des Gesetzgebers mussten die Versicherer die Abschlusskosten bereits senken. In den ersten fünf Jahren dürfen sie maximal 2,5 Prozent der Gesamtsumme aller Beiträge über die Laufzeit als Kosten abziehen. Dennoch betrug 2015 die Abschlusskostenquote von Lebens- und Rentenversicherungen im Schnitt noch 4,9 Prozent. Zusätzlich fallen für die Verwaltung des Vertrags weitere Kosten an. Im Durchschnitt lagen diese in den vergangenen Jahren laut Map-Report des Analysehauses Franke und Bornberg bei etwa 2 Prozent pro Jahr. Dabei schwankt dieser Wert erheblich: Einige Unternehmen verlangen 0,8 Prozent, andere über 10 Prozent.

Was bleibt nach diesen Kosten effektiv an garantierter Rendite übrig? Die Ratingagentur Assekurata hat für 30 Lebensversicherer ausgerechnet, welche effektive Beitragsrendite sich 2019 bei neuen Verträgen nach Kosten ergab: Von versprochenen 0,9 Prozent bleiben damals im Durchschnitt bei klassischen Rentenversicherungen schon nur 0,14 Prozent übrig. Je nach Vertrag schlagen die Kosten noch deutlicher zu Buche. In der Untersuchung von Assekurata war bei einigen Versicherern die Beitragsrendite sogar negativ. Bei diesen Verträgen ist also nicht einmal der eingezahlte Beitrag garantiert – anders als bei Riester-Verträgen. Die Garantieverzinsung, oftmals eines der wichtigsten Argumente für die Lebensversicherung, fällt also effektiv sehr mager aus. Durch die Absenkung des Höchstrechnungszinses auf 0,25% verschlechtert sich das Verhältnis zwischen Kosten und Wertentwicklung klassischer Verträge noch weiter.

Das Problem mit der Überschussbeteiligung

Die Garantieverzinsung bestimmt, was der Lebensversicherer seinen Kunden mindestens auszahlen muss. Das alleine macht aber noch nicht die Rendite des Vertrages aus. Zusätzlich beteiligt das Unternehmen jeden Versicherten an den laufenden Gewinnen, die durch die Investments und Anlagen der Versicherung entstehen. Das nennt man Überschussbeteiligung. Garantiezins und Überschussbeteiligung zusammen ergeben die laufende Verzinsung des Sparanteils. Die laufende Verzinsung ist seit Jahren rückläufig.

Laufende Verzinsung klassischer Renten- und Lebensversicherungen

bei Neuabschluss im Jahr | Rentenversicherung laufende Verzinsung |

2010 | 4,20% |

2011 | 4,07% |

2012 | 3,91% |

2013 | 3,61% |

2014 | 3,40% |

2015 | 2,54% |

2016 | 2,86% |

2017 | 2,61% |

2018 | 2,47% |

2019 | 2,46% |

2020 | 2,29% |

2021 | 2,13% |

Laufende Verzinsung ohne Schlussüberschuss und Beteiligung an Bewertungsreserven

Quelle: Assekurata (Stand: März 2021)

Die Versicherer setzen die Überschussbeteiligung jedes Jahr neu fest. Laufende Überschüsse aus den vergangenen Jahren sind dabei grundsätzlich fest zugesagt und können nicht mehr gestrichen werden. Theoretisch kann der Lebensversicherer in bestimmten Jahren gar keine Überschüsse zuteilen und nur den Garantiezins zahlen.

Das Problem mit den Altverträgen

Das Hauptproblem für alle neuen Lebensversicherungskunden ist aber, dass die Versicherer viel Geld für die bereits bestehenden Altverträge mit hohen Garantieverzinsungen ausgeben müssen, also zum Beispiel aus den Jahren 1994 bis 1999. Damals haben die Versicherer noch 4 Prozent garantiert. Und diese Garantie müssen sie heute noch erfüllen – zu Lasten der Versicherten mit niedrigeren Garantien.

Assekurata hat ermittelt, dass die Anbieter 2018 für alle Verträge zusammengenommen eine durchschnittliche Garantieverzinsung von 2,75 Prozent aufbringen mussten – das ist viel mehr als die garantierten 0,9 Prozent, die Neukunden versprochen wurden. Knapp die Hälfte aller Verträge hat einen Garantiezins von mindestens 3 Prozent.

Damit die Lebensversicherungen auch in Zukunft ihre Garantien erfüllen können, hat ihnen der Gesetzgeber die sogenannte Zinszusatzreserve auferlegt. Die Versicherer müssen diese Rücklage bilden, weil sie auch in den kommenden Jahren die hohen versprochenen Zinsen aus dem laufenden Geschäft wahrscheinlich nicht finanzieren können. Seit 2011 haben die Versicherer etwa 80 Milliarden Euro in dieser Reserve zurückgelegt.

Dieses Geld brauchen sie vor allem, um die hoch verzinsten Altverträge bedienen zu können. Seit 2020 müssen alle Verträge mit einem Garantiezins von 1,73 Prozent oder höher aus dem Topf bezuschusst werden. Das schmälert die Aussichten für die Überschussbeteiligung für Neuverträge. Denn das Geld, das der Versicherer erwirtschaftet, fließt erstmal in die Zinszusatzreserve.

Das Problem mit der Lebenserwartung

Bei der Rentenversicherung kommt es auf die Lebensdauer an. Stirbt der/die Versicherte kurz nach Rentenbeginn, hat er/sie ein schlechtes Geschäft gemacht. Das restliche Vorsorgekapital verfällt nach der Rentengarantiezeit. Mögliche Erben des/der verstorbenen gehen leer aus. Also nur, wer möglichst lange lebt (sogar weit über die statistische Lebenserwartung hinaus) macht ein gutes Geschäft.

Das Problem mit dem Ausfallrisiko

Wenn Sie in Lebens- oder Rentenverträge einzahlen, gehört das Geld faktisch nicht mehr Ihnen sondern der Versicherung. Das bedeutet, dass im Falle einer Insolvenz dieser Versicherung Ihr angespartes Vermögen Teil der Insolvenzmasse wird – mit anderen Worten: Ist das Unternehmen pleite, ist Ihr Geld mit hoher Wahrscheinlichkeit teilweise oder sogar ganz verloren. Das ist ein Risiko, welches nicht zu unterschätzen ist. Schließlich laufen solche Policen zum Teil über Jahrzehnte und sind nur mit hohen Verlusten für Kunden kündbar. Über einen so langen Zeitraum hinweg die Existenz eines Versicherungsunternehmens zu garantieren ist unmöglich.